亿邦智库×蚂蚁国际Antom联合发布国货美妆出海洞察报告

日前,亿邦智库与蚂蚁国际旗下收单品牌Antom联合发布《中国美妆出海洞察报告》,深入分析了全球美妆发展现状以及国货美妆出海的重点机会市场,并探讨了如何有效利用跨境支付打开海外市场,为美妆商家出海布局提供参考与指导。

01

全球美妆消费增长强劲,化妆品类领涨

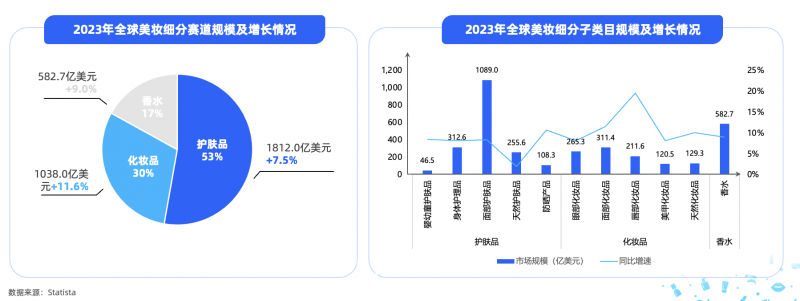

得益于疫情后消费全面复苏,全球美妆市场连续三年保持快速增长,2023年再创新高,全球美妆市场规模达3432.7亿美元,同比增速达到8.9%。

美妆市场主要由护肤品、化妆品及香水三大品类构成。从市场表现看,护肤品类是规模最大的细分赛道,2023年市场规模为1812亿美元,占整体美妆消费比例超过五成。化妆品类则是增长最快的细分赛道,2023年增速达到11.6%,高于整体增速(8.9%)2.7个百分点。

具体到子类目,面部护肤品是唯一超千亿规模的美妆子类目,贡献了1089亿美元的市场份额,香水类目以582.7亿美元排在细分类目规模第二。唇部化妆品是增速最高的美妆子类目,2023年同比增速达到19.5%,面部化妆品及防晒产品分别以11.5%、10.6%列入增速TOP3。

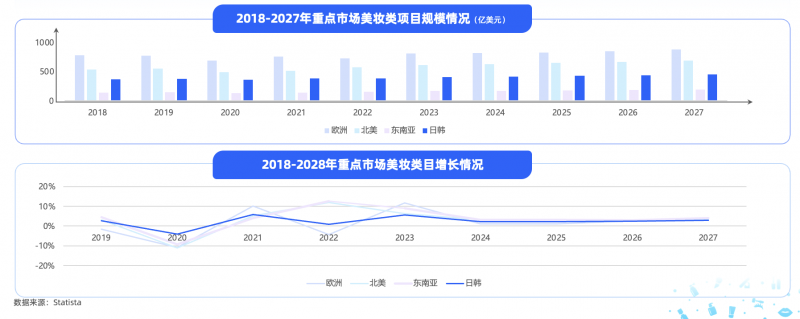

欧洲、北美、日韩仍为主要传统市场,三大美妆市场规模占全球美妆大盘比例超五成。对比增长情况,自2021年起各区域市场均迎来疫情后的增长复苏;2022年欧洲及日韩增长承压,东南亚新兴市场以12.7%的增速实现引领;2023年全球重点美妆消费市场集体迎来一波快速增长,欧洲、日韩显著反弹,欧洲市场增长主要由成熟的国际品牌供给和高端的消费需求拉动,但日韩市场则更加多元创新,给予新老品牌、本土乃至国外参与者更大的成长空间。

02

日韩成为国货美妆出海热门目的地

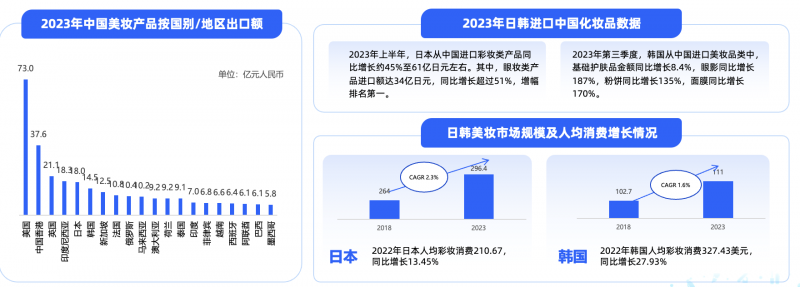

日韩对中国美妆产品的进口需求正持续爆发。从出口规模看,日韩是中国美妆产品第四、第五大出口国。央视财经《经济信息联播》栏目报道,2023年前8个月,中国化妆品对韩国的出口额同比上涨大约190%;来自日本进口化妆品协会的统计数据显示,2022年日本从中国进口彩妆类产品较上年增长近44%,总额达104亿日元,排名第三。2023年上半年,日本从中国进口彩妆类产品同比增长约45%至61亿日元左右,跃居第二。

作为全球最成熟的美妆消费市场之一,日韩美妆习惯普及,人均消费能力高,且正处于电商发展红利期,市场需求与增速稳定上涨;更重要的是,日韩的基础肤质、妆容偏好、市场文化与中国接近,大大降低中国美妆的进入门槛和本土化渗透难度。因此,日韩市场成为很多美妆商家的出海首站。

03

支付助力国货美妆打开海外市场

进军海外市场需要针对本地消费者偏好,从商品、营销、渠道、支付等各方面予以综合考量。支付对消费者购买行为具有重要影响。以日韩市场为例,支付方式多元分散,折射出日韩消费者的支付偏好多样化,因此,从支付切入,针对海外市场布局精准有效的支付解决方案,不仅能够帮助出海商家覆盖更广泛的消费者,还能通过多种增值服务综合赋能美妆出海业务,有效帮助中国美妆商家进军日韩市场。